Qzone

Qzone

微博

微博

微信

微信

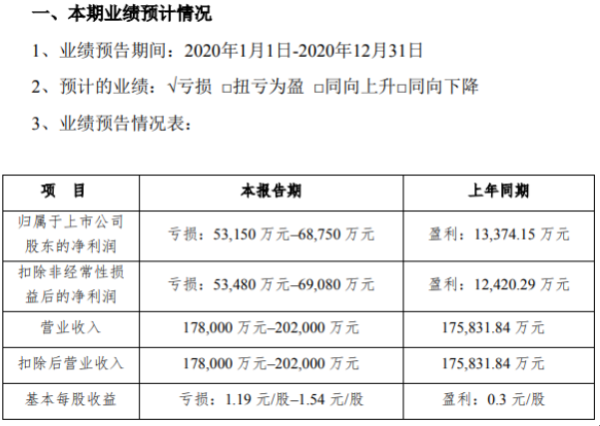

挖贝网1月18日,高伟达(300465)近日发布2020年业绩预告,预计业绩同由盈转亏。报告期内归属于上市公司股东的净利润亏损5.32亿–6.88亿,较上年同期由盈转亏;基本每股收益亏损1.19元/股–1.54元/股。

报告期内,受疫情、移动营销行业发展趋势,及宏观市场经济等因素的影响,公司全资子公司上海睿民互联网科技有限公司、海南坚果创娱信息技术有限公司、深圳市快读科技有限公司与公司原全资子公司喀什尚河信息科技有限公司,所在的资产组的经营发展受到不同程度的影响,业绩普遍下滑。综合客观因素和未来业务发展判断,公司拟对以上子公司所在的资产组的商誉计提减值准备。在本次计提商誉减值准备之前,公司账面商誉合计为91,902.22万元。2020年预计计提商誉减值准备在64,500万元和79,400万元之间,本次计提商誉减值准备之后,商誉余额为12,502.22万元到27,402.22万元之间。

本报告期内,公司归属于母公司所有者的净利润预计为-68,750万元到-53,150万元之间,比去年同期下降了497.41%到614.05%。公司扣除上述商誉减值准备影响和业绩补偿款影响后的归属于母公司股东的净利润较同期有所降低,预计为8,100万元至8,800万元。比去年下降34.20%到39.44%。

本年度受疫情和所在行业发展格局变化等因素影响,快读科技、尚河科技和坚果技术所在的移动营销行业,中小客户流失、大客户业务调整、流量成本上涨,以及行业政策变化等因素共同作用,业绩出现不同程度的下滑。综合各方面情况,本着审慎的态度,公司拟对上述子公司所在的资产组计提商誉减值准备。

在移动营销业务业绩下滑的同时,金融科技业务发展态势保持稳定。虽受到疫情影响,金融科技业务中软件业务的签约和收入确认进程有所后延,但金融科技业务的整体业务规模在2020年保持增长。

上海睿民因新冠疫情导致上半年开工率不足,收入确认被延缓。同时公司管理团队的流失也给公司成长带来挑战。尽管2020年下半年上海睿民积极开拓市场,应对市场变化,但2020年整体收入及利润情况不及预期,结合该子公司未来业务发展预期,公司根据《企业会计准则第8号-资产减值》及相关会计政策规定,拟计提商誉减值准备范围为13,500万元至16,200万元。

坚果技术上半年受新冠疫情影响,海外移动互联网业务进一步萎缩,国内客户进行营销宣传的意愿降低,削减广告投放支出,也进一步打压了国内业务的发展。大型客户基于自身业务调整等原因,部分中断了原来的合作。公司虽积极拓展新客户和新业务,但新拓展业务不足以弥补原有业务流失带来的损失。上述原因导致坚果技术2020年业绩未达到预期。公司对该子公司未来发展预期持谨慎态度。基于该子公司2020年的行业现状以及对未来的预测,公司根据《企业会计准则第8号-资产减值》及相关会计政策规定,拟计提商誉减值准备范围为19,000万元至23,600万元。

快读科技与公司原全资子公司尚河科技,由于在2020年业务类型和市场趋于一致,管理已经整合统一,因此本年度整体作为一个资产组进行商誉减值测试。该资产组的经营在2020年受到了疫情的影响,上半年业务开展不利,规模下降。其所在行业的客户付费意愿降低,传统的中小广告主出现一定流失。与此同时,疫情之后,行业竞争格局发生较大变化。移动端的流量资源的集中度进一步提升,流量成本上升,导致经营成本上升较快。这些原因使得报告期该子公司业绩有所下滑,也使得公司下调了其未来发展的预期。基于谨慎考虑,以及对该资产组未来发展的预测,公司根据《企业会计准则第8号资产减值》及相关会计政策规定,拟计提该资产组商誉减值准备范围为32,000万元至39,600万元。

公司主营业务金融科技业务虽受到疫情影响,收入确认延后。但与此同时,金融科技行业周期向上的趋势并未发生改变,自主可控成为行业发展的新趋势,金融信息服务行业迎来了新的发展机遇。公司对金融科技业务未来的发展抱有信心。

本报告期,非经常性损益对公司净利润的影响金额约为330万元。

挖贝网资料显示,高伟达主营业务分为两个板块:金融信息服务、移动互联网营销。

猎云网2022-05-24 17:5705-24 17:57

TOM2022-05-24 17:5705-24 17:57

TOM2022-05-24 17:5505-24 17:55

TOM2022-05-24 17:5505-24 17:55

TOM2022-05-24 17:5505-24 17:55

TOM2022-05-24 17:5505-24 17:55

TOM2022-05-24 17:4905-24 17:49

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报