Qzone

Qzone

微博

微博

微信

微信

海底捞的副牌矩阵再扩容,这已是海底捞2025年推出的第4个餐饮子品牌了。

近日,海底捞旗下全新餐饮品牌“捞宝街”全国首店在长春摩天活力城围挡,将目光投向老北京火锅赛道,这一动作再度引发行业对其副牌战略的关注。

自启动“红石榴计划”以来,海底捞集团旗下餐饮子品牌进入井喷式增长阶段。财报数据显示,2024年全年,海底捞通过内部创业模式,成功孵化出「焰请烤肉铺子」「火焰官」「小嗨火锅」等11个餐饮品牌,涉足烤肉、烧烤等多个细分赛道,累计开出74家门店,几乎保持着每月推出一个新品牌的速度。

海底捞董事会副主席周兆呈曾在采访中提到:“海底捞内部平均每天有200个创新项目在提报。”这正是“红石榴计划”的核心内涵――石榴象征“多籽多福”,旨在鼓励孵化和发展更多餐饮新品牌。

进入2025年,海底捞的新品牌布局仍在持续,目前已启动「拾㧚耍?SCHWASUA」「举高高自助小火锅」等多个餐饮项目。

不过,在数量众多的子品牌落地之后,它们的实际运营表现究竟如何?能否真正承载起海底捞打造「第二曲线」的期望?这些问题仍有待市场给出答案。

01

海底捞交了不少“学费”

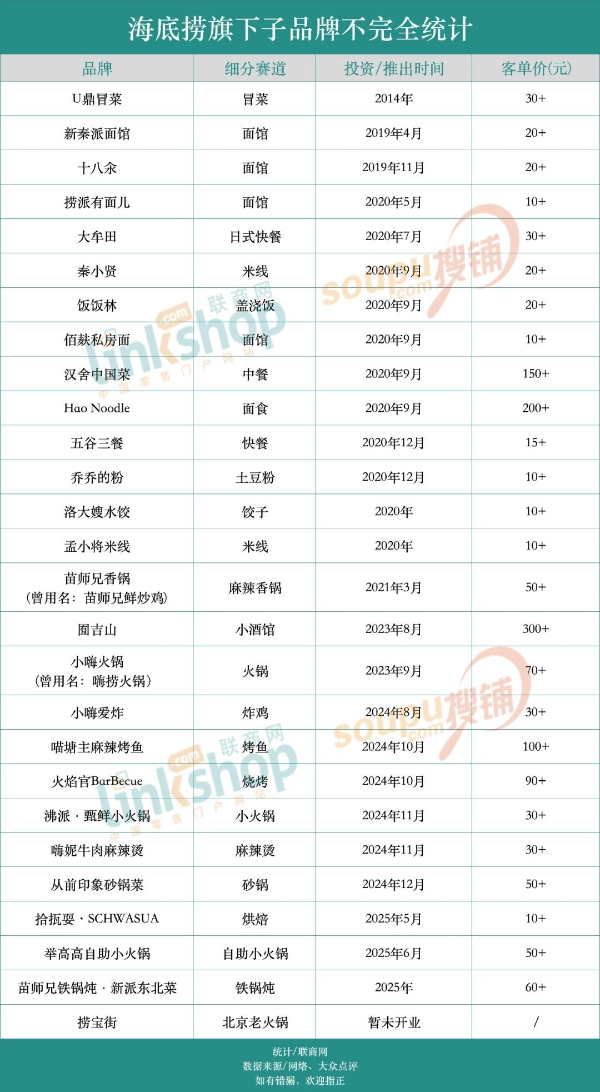

拉长时间线来看,在“红石榴计划”正式提出前,海底捞早已开始了副牌的探索与实践。据联商网不完全统计,2014年至今,海底捞集团通过内部孵化和外部收购,共布局了27个餐饮品牌。但其中超半数已停业,多数品牌存活时间不足1年。

有意思报告曾报道,小嗨火锅北京首店在今年3月底闭店。这家于2023年9月开业的门店,仅存活了1年半年时间。

这并非海底捞子品牌中的个例,「囿吉山」「新秦派面馆」「十八汆」「大牟田」等多个品牌的存活期均未超过一年,「嗨妮麻辣烫」更是开业不到半年就悄然退场。

小嗨火锅店长向媒体透露,店铺每月光租金就要11万-12万元,再算上人工、宿舍房租等成本,以及客单价的持续走低,让店内经营压力越来越大。

显然,海底捞副牌正陷入“资源投入大但收效有限”的僵局。周兆呈在2025中国餐饮产业节上也坦言,在拓展子品牌的过程中,海底捞交了不少“学费”,也吸取了诸多教训。

从财务数据来看,2024年海底捞财报显示,随着“红石榴计划”的推进,集团旗下海底捞餐厅外的其他餐厅经营收入确有大幅增长,全年达4.83亿元,同比增幅39.6%。

但这部分收入在集团整体营收中占比极低:2024年海底捞餐厅经营收入为403.97亿元,占集团总收入的94.5%,处于绝对主导地位;而子品牌所属的“其他餐厅经营”收入占比仅从2023年的0.9%提升至1.1%,对整体业绩的拉动作用微乎其微。

02

「第二曲线」难寻

餐饮企业拓展副牌时面临的挑战,在行业内具有普遍性。当成熟餐饮品牌触及单品类增长天花板后,往往会试图通过场景或品类的扩展实现突破,但真正能成功打造出「第二曲线」的品牌却寥寥无几。

以呷哺呷哺为例,其2022年9月推出的烤肉品牌「趁烧」,上海首店曾创下月均营收超250万元的亮眼成绩,品牌方也曾寄予厚望,计划从2024年起每年新增至少30家门店。然而,截至2024年7月,「趁烧」关闭了上海乃至全国的最后一家门店,黯然退场。

这一案例折射出当下餐饮市场的残酷现实:市场饱和度已较高,消费者选择极为丰富,新品牌不仅要脱颖而出,还要留住顾客,难度愈发加大。

中国饭店协会数据显示,2025年TOP100餐饮品牌的平均获客成本较疫情前增长320%,而新客转化率却低于15%。这也意味着“高成本获客、低效率转化”可能成为行业常态。

即便海底捞的副牌普遍聚焦于消费者认知度高、连锁化率低的细分赛道,但“广撒网”的扩张策略难以形成有效突破。以「嗨妮麻辣烫」和「拾㧚耍」为例,据联商网实地探访,虽然二者在门店标准化运营方面表现规范,但仍缺乏差异化创新,与同类品牌相比竞争力略显不足。

类似的情况也出现在西贝身上。2015年宣布进军快餐领域后,西贝陆续推出「西贝燕麦面」「贾国龙中国堡」「贾国龙小锅牛肉」等十余个副牌,却大多未能取得真正意义上的成功。

这都印证了餐饮品牌运营的复杂性,新品牌的成败受市场认可度、竞争格局等多重变量影响,并非简单复制标准化模式就能奏效。要提升副牌的存活率和盈利能力,海底捞需在现有试错基础上,从“广撒网”转向深耕细分赛道。

不过,尽管副牌发展未达预期,但海底捞的多元探索仍具有积极意义:一方面,虽未形成成熟的「第二曲线」,但持续试错为长期突破积累了经验;另一方面,通过品牌创新增强了企业活力,提升了员工凝聚力。

03

疯狂“搞副业”的背后

近年来,由于对餐饮市场发展预期的下降,多数品牌选择聚焦主业,收缩副牌探索。但海底捞却反其道而行之,这实则是多方因素共同作用的结果。

首先是市场增速放缓与业绩增长压力的驱动。

红餐产业研究院《火锅产业发展报告2025》数据显示,2024年中国火锅市场规模达6175亿元,同比增速仅为5.6%,较2023年的双位数增速大幅下滑;预计2025年同比增速将进一步放缓至5.3%,市场整体增长动能减弱。

从自身业绩来看,海底捞2024年实现营收427.55亿元,同比增长3.1%;归母净利润47亿元,同比增长4.6%。对比2023年数据(营收414.53亿元,同比增长33.6%;净利润44.95亿元,同比增长174.6%),增长势头明显乏力。

门店数量方面,2024年底海底捞品牌餐厅为1368家,即便在开放加盟后,仍少于2023年底的1374家。业绩增长承压与门店数量停滞,倒逼海底捞寻找新的发展突破口。

其次是供应链优势与集团实力提供试错支撑。

海底捞旗下供应链企业蜀海供应链,已在全国布局40余个仓配物流中心,构建起覆盖全国90%城市的超级仓配网络。其仓储运营总面积超48万平方米,配备超4000辆常温及冷链物流车,日吞吐量超千吨,可实现全年全天候食材精准配送。

依托这一强大的供应链体系,海底捞拓展相关餐饮业务具备显着优势,试错成本相对较低。

与此同时,子品牌开拓也是维持员工活力的重要途径。

随着海底捞门店扩展陷入停滞,原有员工晋升渠道收窄,加入新品牌门店成为有晋升需求员工的新选择。

有海底捞员工向媒体表示:“海底捞这两年很难再开多少新店了,去新品牌发展空间大,晋升和收入提升的机会多。”在新品牌门店,收入与级别及店内营收挂钩,即便目前营收不稳定,综合待遇与过去相差不大,“而且即便失败了,还是有机会回海底捞工作,相当于有兜底保障。”

海底捞方面对员工的创业需求也寄予了高度支持。海底捞的店员可以自行选择参与到新创业项目中去,海底捞现有的店长也可以选择参与到新项目的管理中,在管三至四个门店的同时,还可以享受多个门店带来的收益。

不仅如此,海底捞还设立“运营五虎将”来为员工的创业项目保驾护航,让更多员工的创新想法落地。

联商网顾问厉玲也认可了海底捞激励内部员创业的做法。她认为,堵不如引,在海底捞这个主力品牌发展遇到瓶颈的时候,有能力的员工可能会流失,甚至创业开差不多的店在旁边变成竞争对手。公司可以正确引导员工的创业冲动,在这个过程当中,如果能够培育出一两个品牌,对企业、员工的信心也会有所增长。

事实上,这种自下而上的创新在过去十几年里也一直体现于海底捞的内部管理中,最早期是为了集思广益,提高服务效率,通过对员工的放权,海底捞最终以服务出圈,奠定了在火锅行业的龙头地位。

如今,能否用同一招押中增长的「第二曲线」仍是未知数。但在瞬息万变的市场格局下,其试错的时间窗口恐怕已不算宽裕。

【以上内容转自“联商网”,不代表本网站观点。如需转载请取得联商网许可,如有侵权请联系删除。】

延伸阅读:

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>