Qzone

Qzone

微博

微博

微信

微信

光伏行业持续多年的专业化与一体化路线之争,因为这一标志性事件,貌似进入了终章。

9月22日,通威股份发布公告,计划于江苏盐城投资40亿元建设25GW组件产能。公告一出,光伏板块市场震动。作为硅料、电池片的双龙头,通威股份转头做光伏组件,对于整个行业来说会不会是降维打击?其背后的逻辑又是什么?

近日,赶碳号就此向几家头部的光伏企业请教,得到的答案却与资本市场对此的反应不太一样。几家企业普遍认为,这不过是传说中的靴子落地而已,行业对此早有预期,“该来的总算来了”。甚至有人说,在光伏产业一体化浪潮中,作为一家电池片龙头,不做组件才不正常。

通常来说,光伏制造业所处的制造业也好,大化工行业也好,产业链分工协作是常态,绝大部分行业都很难从头干到尾,吃干榨净。但光伏行业,却恰恰是个例外。

在过去相当长的一段时间,光伏企业的专业化分工很明确:比如合盛硅业专注于工业硅,大全能源、新特能源专注于硅料,TCL中环专注于硅片,爱旭股份专注于电池。但是在这一轮周期中,垂直一体化已成为趋势,不可阻挡。

头部公司隆基绿能、晶科能源、晶澳科技、天合光能等都是垂直一体化企业。曾经在第一梯队、但现在已经有些掉队的阿特斯,在其招股说明书(注册稿)中就承认:不及同行业公司业绩,主要原因是垂直一体化程度相对较低。强手如云的光伏江湖里,不进则退。就在上周,已经过会的阿特斯中止上市。

头部光伏企业纷纷选择一体化,主要是因为:第一,光伏制造业的主产业链各环节间相互匹配程度极强。一体化无疑能有效保障上游原材料供应,缓冲上下游的市场波动对企业自身的影响。其次,从“自主可控”角度,组件企业能够与自己密切相关的制造环节实施全面、严格的产品质量控制,从而靠过硬的质量,在终端市场建立起品牌和口碑。第三,全产业链运营,有利于组件企业加强对光伏行业各个关键环节的把控。各生产环节从排产供应、质量管控、物流运输和发电应用等方面协同运营,当然能提高在行业中的议价能力和综合竞争力。

战略太重要了。阿特斯的确犯了轻视一体化的错误,就像执迷于多晶拒绝单晶一样。在相当长的时间内,阿特斯认为,一体化不过是组件企业的一种被动选择:在激烈的市场竞争中,组件利润空间被压缩。企业被迫提高制造一体化程度,是为从更多的制造环节中获取利润。

赶碳号总结,当下光伏行业已经具备以下几个特征:一是产业链较短,比诸如化工、钢铁、有色这些大行业要短得多,大致只有硅料、硅片、电池、组件四个环节;二是各主要环节间依存度极高,价值链刚性传导,牵一发而动全身;三是行业集中度越来越高,在这一轮强势周期中,每一环节都出现了一家或两三家核心企业;四是技术越来越成熟完善,行业从成长期步入成熟期,而且正在迎来真正的大爆发。正是上述这些行业特征,才让光伏企业的垂直一体化有了实现的可能。

当然,一体化并非是绝对的、片面的一体化,应该是“专业化经营,一体化协作”。而且,就“一体化”本身而言,要求企业的经营管理水平更高,战略组织能力、业务运营能力、产品市场客户能力更强。可以说,一体化,是一门硬功夫。

除了阿特斯以外,爱旭股份在单一专业化上也吃过亏。去年硅料价格开始上涨,专攻电池片技术的爱旭股份就公开诉苦:自己专业化路线,无法对抗光伏一体化企业,以致利润微薄甚至亏损。少数企业的牢骚和苦闷,已经无法阻挡光伏一体化发展大趋势。这已成为行业共识。晶科能源认为,垂直一体化能力是光伏企业参与未来竞争的必备能力。晶澳科技坚持,把太阳能光伏产业链的垂直一体化模式定为公司的战略。但如果说一体化方面起步最早、做得最成功的当属隆基绿能。隆基绿能当年能快速扩大组件市场份额,就是充分利用了一体化的优势:用硅片环节补贴组件,使其组件产品在市场上更有竞争力。赶碳号估计隆基绿能是最能理解通威股份为什么做组件的。因为,隆基与投资者沟通时曾大方承认过,由于通威有上游硅料,中游有电池,在组件的成本上肯定有优势。

人们所熟知的,早年家电零售行业,正是渠道端对于制造端形成挤压甚至绑架,才有了当年董大姐怒怼黄光裕后自建渠道。平台、终端的价值绝对不容小觑,终端用户往往是一个产业链形成完整闭环的最后也是最重要一部分。就像三星,从芯片到面板到终端,一定会有品牌终端出口,就像华为,从B端业务向C端业务的拓展。如前所述,光伏产业链主要分为硅料、硅片、电池片、组件四个环节。前三个模式都是TO B,只有组件是TO C。前三个环节,商业模式又有不同。比如硅料普遍签订长协订单,硅片最近一年也陆续出现长协订单,但是电池片却不会出现长协订单。其中一个原因是电池片的技术迭代很快。另外一个重要原因,就是电池片是组件企业的命脉。既然是命脉,就要“自主可控”,当然要掌握在自己手中。光伏企业在投建产能时,电池片和组件通常都捆绑在一起。上规模的组件企业一般不会单纯依靠外部采购的电池片,让自己的命运完全掌握在别人手中。这正是垂直一体化提速的重要原因。比如晶澳科技,就要求光伏组件的80%产能必须使用自产的电池片;晶科能源也明确提出,要继续提高一体化水平。

今年上半年,全国组件出货量为123.6GW,前五大组件企业出货量占比为63.65%,前十大组件占比80.18%。这些正在提高一体化程度的组件企业也决定着对上游电池片的采购量。

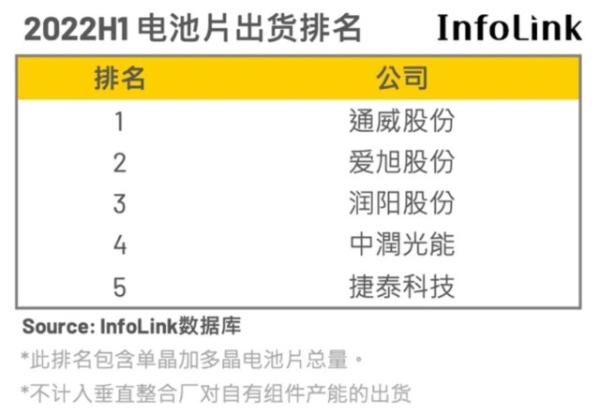

据PV InfoLink统计,今年上半年晶硅电池总产量约135.5GW。TOP5的通威股份、爱旭股份、润阳股份、中润光能、捷泰科技,总出货量约59 GW,占43.54%。另有投研机构统计,TOP5出货中,通威出货约为22.5GW、爱旭出货约为17GW、润阳出货约为13GW、中宇出货约为5GW,捷泰出货约为3GW。

这些机构的统计都明确说明,未包括垂直一体化企业的出货量。

如果综合考虑一体化企业的自用部分,各家电池片的真实出货量排名,估计还要发生重大调整。

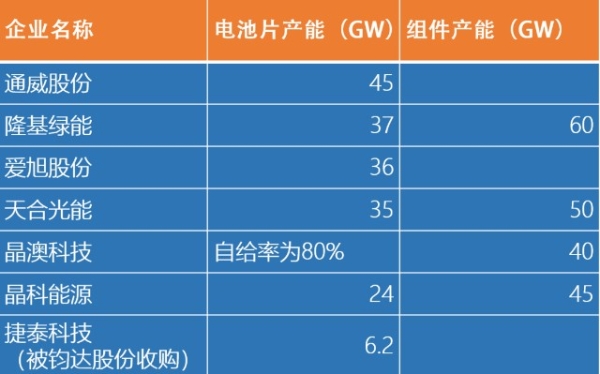

由于各家企业在2022年中报中未详尽披露,基于上述统计逻辑,赶碳号整理了2021年上市公司的公告。我们发现:隆基绿能的电池片产能仅次于通威股份;电池片行业老二爱旭股份其电池片产能和晶澳科技、天合光能等大体相当。在电池片领域名义上处于行业第五的企业——捷泰科技,其6.2GW的产能,在头部组件企业面前,只有被集体碾压的份。

根据上市公司公告整理;2021年公司部分业务产能

今年以来,以晶科能源为代表的光伏企业仍在谋求提高垂直一体化水平,增加自给率。赶碳号认为,在这种趋势下,首当其冲的可能还不是爱发牢骚的爱旭,而是电池行业排名第一的通威。PVInfolink统计,通威电池出货量自2017年以来已连续5年全球第一。今年上半年,通威股份实现电池销量21.79GW,实际产能是54GW。公司中报预计2022年底公司产能规模将超过70GW。本来自给率就很高的组件企业,不断提高一体化水平,通威将来这些产能的出口,去往哪里呢?

在这一轮光伏周期中,通威股份无疑是受益最大的企业。作为全球出货量第一的硅料企业,正在经历硅料价格的三年连涨行情;在硅料价格高位震荡之时,电池片又开始了连涨行情。但是无论其过去产业布局眼光多么精准,其实都无法逃脱下一轮光伏产业链各环节产能全面过剩的现实。

最受关注的硅料:去年中国硅料产量是50.5万吨。今年9月22日,硅基材料制备技术国家工程研究中心主任严大洲说:“目前多晶硅规划产能高达407万吨/年,一期建设166.25万吨/年,多数在2023年二季度后投产。到2023年底,多晶硅总产能可能超过230万吨,存在过热风险”。事实上,赶碳号统计出来的多晶硅产能比这还要多,到2024年底产能将达450万吨。在这里暂不考虑450万吨,我们姑且按严大洲预测的这230万吨产能,如果在2024年满产的话,对应的光伏组件大致在800GW左右。2024年,全球光伏装机能达到800GW吗?一个可以参考的数据是,去年全球光伏装机是175GW,今年全球光伏装机总量的普遍预测是240GW。

硅片环节,原本是隆基绿能、TCL中环双龙头牢牢把控着市场。现在随着上机数控、高景太阳能的疯狂扩张,硅片格局也正发生深刻变化。有业内人士说:“现在硅片的产能已经出现了过剩,只要手上有硅料,可以很轻松的租到炉子生产单晶硅棒、硅片。”

组件的过剩可能会最早到来,表现也最为明显。目前各大组件企业披露的产能利用率在70%左右,今年上半年甚至爆出组件厂停产的消息。但是各家企业仍在疯狂扩产能。新入局者也倾向于从门槛相对较低、建设周期较短的组件环节入行。

随着阶段性产能过剩的来临,光伏行业的竞争恐怕会更激烈。硅料、硅片尚且可以通过长单锁定客户,电池片、组件企业又应如何提高竞争力,保住自己的地位?今年背靠IDG资本、华发集团的爱旭股份也放弃了专业化,和同为IDG资本旗下成员企业青海丽豪、高景太阳能等,组成了虚拟一体化联盟。硅片扩产疯狂的上机数控今年也选择了一体化布局:工业硅+硅料+硅片/硅片设备+N型电池片+电站。合盛硅业、东方希望等一体化布局更是彻底,一次性从工业硅、多晶硅延伸到了整个光伏制造环节。在这样的背景下,通威股份进军组件也几乎成了必然。

貌似把硅料成本做到极致、把电池片做到了全球第一,进军组件行业,对同行来说,既可以说成是降维打击,其实说成是“逼上梁山”,也不过分。对通威股份来说,进军组件更像是一个无奈的选择。但是选择在P型电池向N型过渡的关键时刻杀进来,其实现“弯道超车”的可能性,仍给行业未来格局增加了许多想象空间。

最近,工业和信息化部、市场监管总局、国家能源局集体约谈了部分多晶硅骨干企业及行业机构,引导相关单位加强自律自查和规范管理。事件背景非常明确:硅料价格高企,影响了光伏行业的健康发展,也影响了光伏新增装机规模。虽然,这主要还是市场因素使然,本质上由产能错配导致的供需所决定的。

今年以来,在多个光伏组件集采中,通威频频中标。站在全国一盘棋的角度上,随着光伏的全行业、全产业链一体化不断深入,光伏组件成本下降水到渠成,这对于提升光伏装机、推动双碳目标实现,未必不是一件好事。

TOM2022-10-13 13:1810-13 13:18

久之网2022-10-13 12:5910-13 12:59

久之网2022-10-13 12:0710-13 12:07

安兔兔2022-10-13 12:0110-13 12:01

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报