Qzone

Qzone

微博

微博

微信

微信

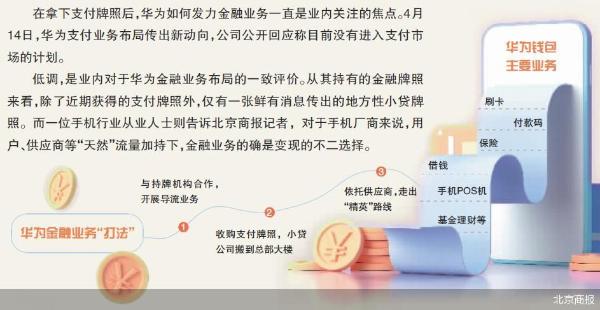

在拿下支付牌照后,华为如何发力金融业务一直是业内关注的焦点。4月14日,华为支付业务布局传出新动向,公司公开回应称目前没有进入支付市场的计划。

低调,是业内对于华为金融业务布局的一致评价。从其持有的金融牌照来看,除了近期获得的支付牌照外,仅有一张鲜有消息传出的地方性小贷牌照。而一位手机行业从业人士则告诉北京商报记者,对于手机厂商来说,用户、供应商等“天然”流量加持下,金融业务的确是变现的不二选择。

不进入支付市场

4月14日,多家媒体报道,在4月12日-14日举行的华为分析师大会上,华为企业BG全球金融业务部总裁曹冲公开表示,华为目前没有进入支付市场的计划。在金融领域,华为的核心仍然是围绕ICT(信息与通信技术)技术,将该技术应用在金融客户的数字化转型,以及为行业的数字化赋能上。

此前,3月25日,第三方支付机构深圳讯联智付网络有限公司发生工商变更,华为持股100%成为其唯一股东。事实上,华为对于支付业务布局由来以久,Huawei Pay早在2016年8月便已经上线,内置于“华为钱包”,主要为华为手机用户提供移动支付和电子钱包服务。作为一款在华为手机上内置且不可删除的应用程序,经过多次更新升级,华为钱包也为用户提供了多类金融业务。

北京商报记者在华为钱包中看到,除了刷卡、付款码等支付相关业务外,当前,华为还为用户提供保险、借钱、交通出行、信用卡、手机POS机等多项业务。

在借钱业务板块,华为服务群体包括个人用户以及小微商户,面向个人用户的消费信贷业务产品主要包括度小满有钱花、苏宁任性贷、南京银行随鑫花、平安银行平安智贷等,放款金额为5万-20万元。而小微商户专属的产品则为华夏银行龙商贷,最高授信额度为30万元。

手机POS机业务则由华为与通联支付、拉卡拉等第三方支付机构合作推出。根据页面提示,商户在完成注册后,可凭借华为手机完成收单工作,无需外接设备。在“零钱”业务板块,华为与多家银行合作,为用户提供信用卡还款、基金理财、借款等服务。此外,华为还推出了专属银行联名信用卡Huawei Card。

零壹研究院院长于百程表示,华为钱包里的多项业务均出现了银行的身影,相关支付业务也均是通过银行进行。拿下支付牌照后,一方面可以节约高额的交易结算手续费成本,一方面也有利于华为在用户支付数据方面进行积累。而华为其他金融业务同样采用了与机构合作的模式,也是由于其本身不具备开展相应业务的资质。

牌照布局尚不完善

正如于百程所言,华为开展金融业务受到牌照制约。相较于其他头部手机厂商在金融领域的加速扩张,华为在金融这条路上走得格外谨慎。

从华为钱包提供的相关金融服务来看,不论是支付、借款还是保险业务,华为钱包中并没有华为自营产品,采用的都是为其他平台导流的模式。同时,在导流方面,华为选择的合作方也相对固定,均由持牌机构提供服务。在借款业务的相关展示页面,华为钱包还提示用户,“以上服务将跳转至第三方借贷平台,华为钱包不参与您的借钱业务”。

北京商报记者梳理发现,除了近期刚刚获得的支付牌照外,华为仅有一张鲜有消息传出的地方性小贷牌照,即其旗下孙公司——深圳市华宜贷小额贷款有限公司(以下简称“华宜贷”)。

当前,华宜贷并没有官方网站以及产品信息。但从华宜贷的工商信息变更来看,华宜贷并非外界猜测的“弃子”。根据国家企业信用信息公示网,华宜贷成立于2017年3月,最初注册资本为10亿元,于2019年7月一举增资至30亿元。2021年2月,华宜贷搬进了位于深圳市龙岗区的华为总部办公楼。

在中国人民大学助理教授王鹏看来,从华为当前的业务规模、用户数量以及行业影响力等多方面来看,其已经具备了开展金融业务的基础,获得相应的金融牌照也并非难事。

王鹏指出,华为若能在完善金融布局后提供数字化服务,对于其业绩增长也将大有好处。

金融被认为是最好的变现渠道之一。一位手机行业从业人士告诉北京商报记者,对于手机厂商来说,转变过去的制造商思维后做金融有必要也有优势。供应商、用户等“天然”流量加持下,不论是面向供应商的供应链金融还是面向个人用户的消费信贷产品,做到业务变现都可谓是水到渠成。

前述行业人士还向北京商报记者透露,在手机行业的供应链金融中,下游手机经销商不需要花钱便可以从厂商处获得手机。“对于手机厂商来说,还不用担心违约成本,给出去的是手机,还回来的是现金。”

瞄准数字人民币?

对于支付牌照将主要作用于华为钱包中哪些业务、华宜贷当前业绩情况如何等问题,北京商报记者向华为方面进行了进一步了解,但截至发稿,未收到对方回复。

近年来,金融业务成为流量平台的标准配置,手机厂商做金融在业内也是常事。前述行业人士表示,手机厂商开展供应链金融,最初是为了帮助客户消除库存,提高翻单率,使得整个产业链更快地运转起来,“但在打通这一环节后,的确能做到又卖手机又赚钱。当前几家头部手机厂商所售的手机均价约为3000元,售出一台手机所获得的利润,与一名用户贷款产生的收益相差无几,用户还能重复贷款继续产生收益”。

据前述行业人士介绍,当前业内包括华为在内的四家头部手机厂商,在供应链金融业务部分打法各有不同,手机零件生产厂商作为产业上游,无特殊差异。

“对待下游的手机经销商,部分厂商讲究下沉,部分依托于互联网,而华为则走的是‘精英’路线。”前述业内人士指出,相较于其他友商向所有经销商提供贷款,采用小额分散的方式。华为则只是向部分头部经销商提供服务,通常可能会给出更高的贷款额度。

另一方面,北京商报记者注意到,2020年10月,华为曾推出了支持“数字人民币硬件钱包”功能的Mate 40系列手机,这也让业内对于华为收购支付牌照有了更多的猜测。在宣布不会进入支付市场后,也有业内人士认为华为瞄准的是数字人民币这一新赛道。

“但从布局金融业务这部分来看,华为也存在一定劣势。”王鹏认为,一是监管环境,金融业务受到强力监管的背景下,华为重新获得金融牌照、开展业务都将面临很大考验;二是在于华为当前的场景布局,在生活服务领域基本处于空白状态;三是作为一家硬件企业,如果想要布局金融业务,华为需要对当前业务架构进行更为灵活的调整。

王鹏进一步强调,对于华为的格局来说,其发展本身就没有局限于主营业务本身,更多的是完善产业链,形成自身的产业帝国。支付牌照的价值并不只是支付业务本身,对于构建华为整体的业务生态也有重要作用。

北京商报记者 岳品瑜 廖蒙

【以上内容转自“北京商报网”,不代表本网站观点。 如需转载请取得北京商报网站许可,如有侵权请联系删除。】

泡泡网2022-05-24 20:3905-24 20:39

泡泡网2022-05-24 20:3505-24 20:35

南方娱乐网2022-05-24 19:2405-24 19:24

猎云网2022-05-24 17:5705-24 17:57

TOM2022-05-24 17:5705-24 17:57

TOM2022-05-24 17:5505-24 17:55

TOM2022-05-24 17:5505-24 17:55

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>

京公网安备

京公网安备 网上有害信息

网上有害信息 12321垃圾信息

12321垃圾信息 北京市互联网举报

北京市互联网举报